策略測試正確方法指南

學習如何使用 MetaTrader 正確測試策略,從選擇合適的平台到進行真正有意義的全面回測。

策略測試該用 MetaTrader 4 還是 MetaTrader 5?

這可能是我們最常收到的問題,而答案可能會讓您感到意外!讓我們來分析為什麼 MetaTrader 5 應該是您進行嚴謹策略測試的首選,以及 MetaTrader 4 還有什麼用武之地(劇透:非常有限)。

MetaTrader 4 - 方便但有缺陷的選擇

別誤會我們的意思 - MetaTrader 4 的 Strategy Tester 確實比 MetaTrader 5 更簡單、更易用。這就像開自排車和手排車的區別,雖然更容易上手,但您會錯失精準度和控制力。

問題的關鍵在於:MetaTrader 4 不使用真實的 Tick 數據!即使您選擇了「Every tick」選項,它基本上也是在虛構數據。這在 2002 年 MetaTrader 4 設計之初是可以接受的(當時高頻分析還不存在),但現在已經完全過時了。

在當時,儲存 20 年的 Tick 數據需要 30GB 的儲存空間,而那時 20GB 的硬碟還是主流,這完全不切實際!因此 MetaQuotes 決定模擬 Tick 數據。您可以在這篇詳細說明中進一步了解這種過時的方法。

令人擔憂的是:無數演算法賣家利用 MetaTrader 4 可預測的虛假數據來創造看起來驚人但完全不切實際的天文數字績效。這就像在電子遊戲的簡單模式中玩,然後期望在現實中得到同樣的結果!

結論:MetaTrader 4 的 Strategy Tester 目前唯一有效的用途就是在視覺模式下進行初步的概念驗證。僅此而已。

警告:絕對不要相信使用 MetaTrader 4 製作的績效圖表!

MetaTrader 5 - 真正的實力派

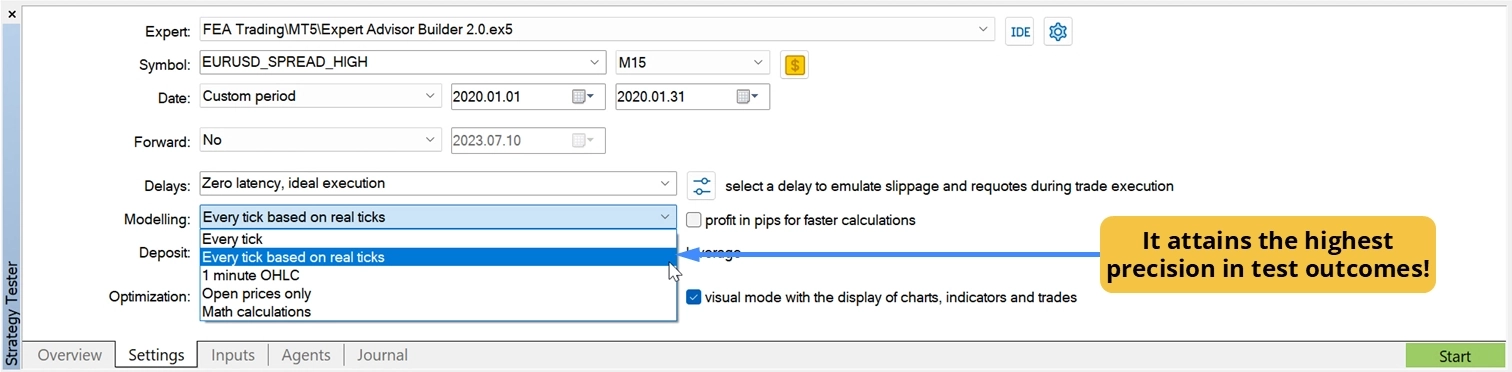

MetaTrader 5 於 2008 年發布,專為現代市場分析而設計。它的 Strategy Tester 可以透過「Every tick based on real ticks」模型使用真實的 Tick 數據。這是正確評估策略績效和回撤的唯一方法。

但問題來了:您要從哪裡取得高品質的 Tick 數據?MetaTrader 5 有內建的 Tick 數據,但通常僅限於最近幾個月的數據,而且往往來自您的經紀商(他們可能已經「美化」過數據以使其看起來更好)。

理想的解決方案?使用獨立採集的、涵蓋 20 年以上且具備匹配您實際經紀商點差配置的 Tick 數據。這正是我們的 MT5 Tick Data 的價值所在,為您提供長達 20 年的精確歷史 Tick 數據!

黃金法則:只信任使用 MetaTrader 5 的「Every tick based on real ticks」模式、且至少包含 200 筆以上模擬交易的績效圖表。

建立您的參考測試區間

理解趨勢與時間框架

讓我們來談談趨勢,它們就像海洋中的洋流。趨勢有三種類型:短期、中期和長期。可以把它們想像成波浪、湧浪和潮汐。

以下是一個能幫您避免許多損失的基本法則:永遠不要逆勢操作!

這意味著您需要分析多個時間框架,確保所有交易都順勢而為,而非逆勢而行。首先選定您的主要時間框架,這是您尋找機會和產生訊號的地方。

但聰明之處在於:始終使用更高的時間框架作為過濾器。如果您在分析 1 小時圖,但日線趨勢向下,也許應該放棄您正在考慮的多頭交易!

以下是一份實用的時間框架組合參考表:

| 趨勢類型 / 分析風格 | 短線 | 日內 | 波段 | 長線 |

|---|---|---|---|---|

| 長期趨勢 | M30 | H4 | D1 | MN |

| 中期趨勢 | M15 | H1 | H4 | W1 |

| 短期趨勢(分析用) | M1 | M15 | H1 | D1 |

所以如果您要分析 H1 時間框架,您應該查看 H4 來判斷中期趨勢,D1 來判斷長期趨勢。很合理吧?

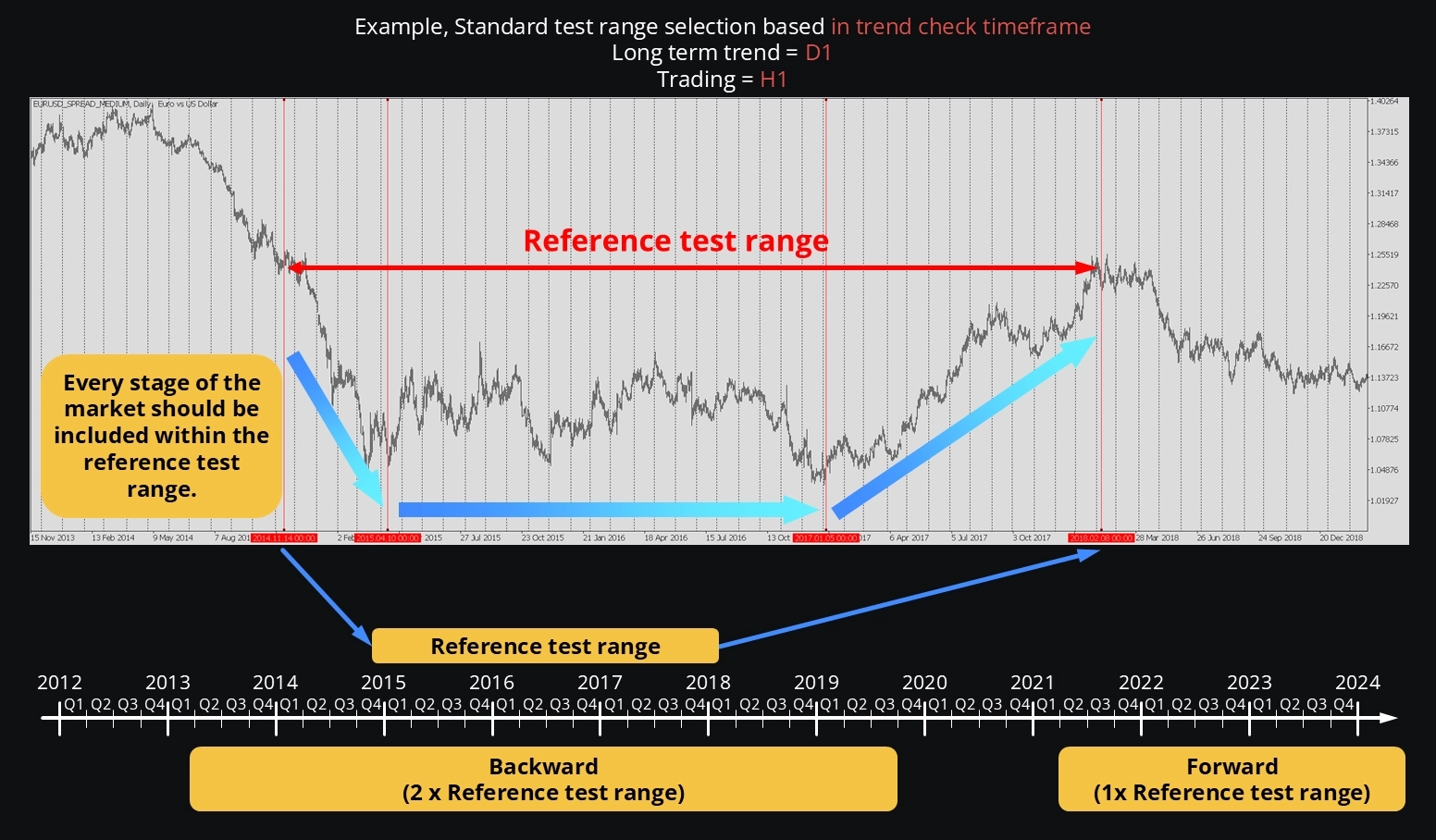

建立您的參考測試區間

接下來是重點。您的參考測試區間應該像一個完整的市場故事,需要包含上漲階段、下跌階段和盤整階段,且整體變化大致為零。

換個方式思考:如果您在這段期間只是買入並持有(不計任何費用),您會打平。這為您提供了衡量策略表現的完美基準線。

即使您分析的是較短的時間框架,這也可能需要數年的數據。但請相信我們,這種嚴謹的方法正是成功分析師與賭徒之間的區別。

您的測試期間絕不應該重疊:

- 歷史測試區間:至少為參考測試區間的兩倍

- 前向測試區間:與參考測試區間相同的持續時間(但絕不用於優化!)

前向測試是您的最終考驗,您只有一次機會用它來驗證完成的策略。

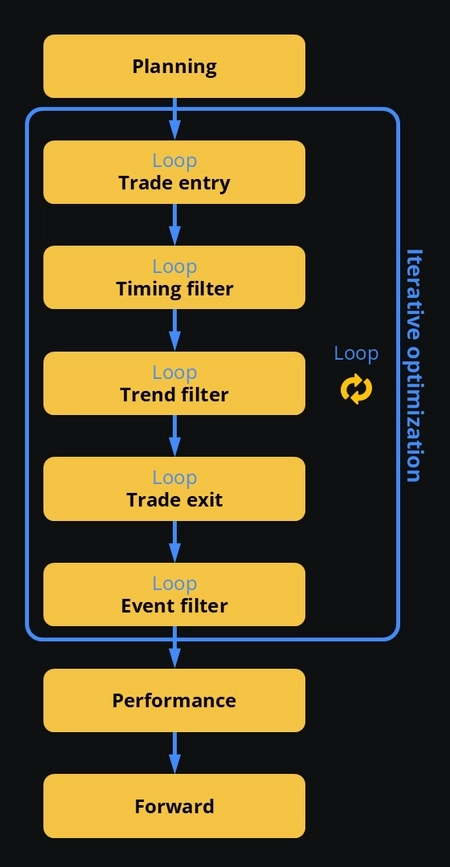

四階段測試模型

開發一個穩健的自動化系統不是短跑衝刺,更像是蓋一棟房子。您需要堅實的基礎和循序漸進的方法。

以下是我們真正有效的四階段方法:

第一階段:規劃 - 藍圖設計

這個階段需要您扮演建築師的角色,設計您的策略構想。不要跳過這一步,直接開始寫程式碼固然很誘人,但適當的規劃可以為您節省數週的除錯時間!

以下是一些需要回答的關鍵問題:

- 您將使用什麼時間框架來開倉和平倉?

- 您將使用哪個時間框架來辨別中期和長期趨勢?

- 每個時間框架需要什麼樣的市場波動水準?

- 您的分析時間框架中當前的動能如何?

- 點差對您的策略來說是否合理?

- 是否有即將發布的新聞事件可能影響您的計劃?

- 關鍵的支撐和阻力位在哪裡?

- 您能承受多大的風險?

- 您是否希望避免隔夜持倉?

專業建議:在您撰寫任何一行程式碼之前,先建立一份回答這些問題的文件。一旦思路清晰,您可以使用 MetaTrader 4 的視覺模式進行快速的功能性測試。這確實是 MetaTrader 4 的 Strategy Tester 唯一好用的場景,而且因為這裡不需要精確度,所以它實際上很方便!

第二階段:迭代優化 - 精細調整

這是關鍵階段,但也是大多數人犯錯的地方。重點是一次只測試一個變數!

假設您想了解追蹤 Stop Loss 如何影響您的策略。保持其他所有參數不變,只測試不同的追蹤方法。這樣,您才能真正看到每個變化對績效的影響。

重要:一旦優化了某個參數,就不要再動它!這可以防止您落入過度優化的陷阱。

在此階段,使用 MetaTrader 5 並選擇「OHLC」或「Every tick based on real ticks」作為數據模型,測試區間至少為參考測試區間的兩倍。

第三階段:績效評估 - 關鍵時刻

現在是檢驗您策略真正表現的時候了!使用「Every tick based on real ticks」模式和所有可用的 Tick 數據(保留用於前向測試的部分除外)。

這裡有個巧妙的技巧:由於您的參考測試區間價格變化大致為零,您可以輕鬆地對策略績效進行分類:

表現優異的策略

您的大多數績效檢查點(75% 以上)都高於基準線。這就是您的目標!

您的策略顯著跑贏市場,恭喜您,您可能找到了一個贏家!

表現中性的策略

您的檢查點分散在基準線上下。這可能長期來看是盈利的,但也可能在緩慢虧損。

先不要放棄它,這類策略通常可以調整為盈利系統。是時候回到第二階段了!

表現不佳的策略

大多數檢查點都低於基準線。這個策略會系統性地虧損。

這個策略不適合實盤使用。回到原點重新設計吧!

第四階段:前向測試 - 最終考驗

這是您的策略上線前的最終測試。使用從未在之前任何測試中使用過的 Tick 數據,把它視為全新的市場環境。

如果您的策略在這次前向測試中跑贏了最近的市場表現,那麼您很可能找到了一個贏家!這是您模擬策略在實盤環境中表現的最佳方式。

總結

策略測試不僅僅是執行一次歷史測試然後祈求最好的結果。這是一個系統化的流程,需要:

- 正確的工具(MetaTrader 5 搭配真實 Tick 數據)

- 正確的方法論(四階段方法)

- 耐心(不跳步驟,不過度優化)

- 務實的期望(不是每個想法都會成功)

請記住:一個在歷史測試中表現優異但在前向測試中失敗的策略,不值得拿真金白銀去冒險。前向測試是您的現實檢驗,如果策略通不過,您的資金也不應該投入!

目標不是創造完美的策略(完美策略不存在),而是開發一個能在不同市場環境中穩定表現的穩健系統。請耐心等待,遵循流程,最重要的是,永遠不要相信 MetaTrader 4 的 Strategy Tester 結果!

祝您測試順利,願您的前向測試永遠為您帶來好結果!

不確定您的策略是否經得起考驗?AI 可以生成 Expert Advisor 程式碼,但它只會放大網路上已有的內容。要打造真正穩健的交易系統,資深策略開發者的專業知識不可或缺。憑藉多年評估數百種交易策略的經驗,我們提供諮詢和壓力測試服務,幫助您在投入真實資金之前判斷您的想法是否具有真正的潛力。諮詢服務起價為每次 €399。